Ben je een ondernemer en heb je een besloten vennootschap? Dan heb je de volgende keuze: vermogen opbouwen op je privérekening of op je zakelijke rekening. De keuze die je hebt gemaakt bepaalt hoeveel belasting je moet betalen over de groei van je vermogen.

Als ondernemer kan je vermogen opbouwen door te sparen of te beleggen via een zakelijke rekening. Een andere keuze voor het vermogen opbouwen is Geld overboeken naar je privérekening en vanuit daar sparen of beleggen. Let op de nieuwe belastingregels van 2022 met betrekking tot je eigen vermogen.

De keuze is ook afhankelijk van je persoonlijke voorkeur. Het is van belang om ook de belasting die je betaalt over je vermogen eens goed uit te pluizen. Want de belastingheffingen voor zakelijk en privé vermogen zijn niet gelijk. En daar slim van gebruik maken, levert je mogelijk financieel voordeel op.

Zakelijk vermogen en belastingheffing

Ben je DGA (directeur grootaandeelhouder) van een bv, dan betaal je belasting over het werkelijk behaalde rendement op je vermogen. Over het rendement op dat vermogen betaalt de bv afhankelijk van de hoogte van de winst 19% of 25% vennootschapsbelasting (vpb). In 2020 is dit 16,5% of 22,5% vpb.

Over elke euro die je uit je bv haalt om bijvoorbeeld privé te beleggen betaal je als directeur-grootaandeelhouder nog eens 25% inkomstenbelasting (aanmerkelijk belangheffing) in box 2. In 2020 is dit 26,5% inkomstenbelasting.

De gecombineerde belastingdruk (vpb en inkomstenbelasting) komt zo uit op 39,25% tot 43,75%, afhankelijk van de winst van de onderneming. In 2020 gaat dit om 38,63% tot 43,07%.

Belastingheffing bij particulier vermogen

Als je als particulier op een privérekening gaat beleggen dan betaal je over de eerste € 30.360 van je vermogen helemaal geen belasting, ben je fiscaal partners dan geldt het dubbele. Voor de belasting over de rest van je vermogen rekent de Belastingdienst met een verondersteld – ofwel forfaitair – rendement.

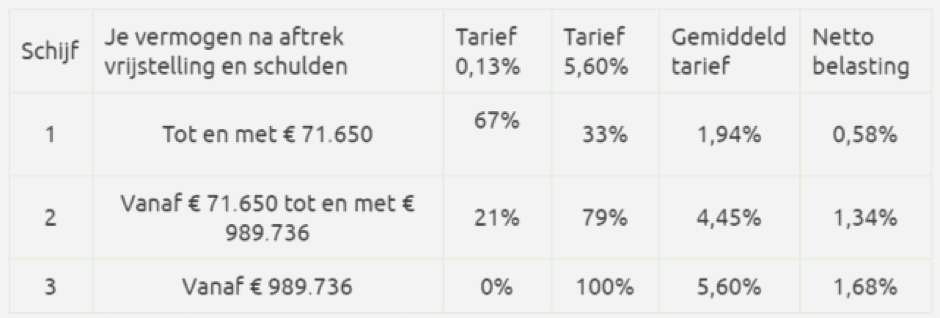

Dit rendement wordt berekend over 3 vermogensschijven. Over de eerste € 75.000 aan vermogen boven de vrijstelling betaal je netto 0,58% box 3-belasting. Het vermogen tot circa € 1 miljoen wordt belast tegen 1,34% belasting. Daarboven geldt een tarief van 1,68% netto. Hoe groter je vermogen, hoe meer belasting je dus betaalt.

Zie ook de onderstaande tabel:

Over het rendement wat op deze manier berekend wordt, betaal je 30% belasting.

Rekenvoorbeeld

Een rekenvoorbeeld maakt het verschil tussen privé en bv duidelijk:

Stel je haalt over € 50.000 op je zakelijke rekening 0,5% rente (rendement). Dat is € 250. Je hebt daardoor een vermogen van € 50.250.

Belasting in box 3 (privé)

Je vermogen van € 50.250 valt volledig in de eerste schijf in box 3. Het rendement in deze schijf waar je belasting over betaalt is € 971. Dit is opgebouwd uit:

67% van € 50.250 = € 33.667 * 0,13% = € 43

33% van € 50.250 = € 16.582 * 5,60% = € 928

€ 43 + € 928 = € 971.

Je betaalt over dit rendement 30% belasting = € 291.

Belasting in box 2 (zakelijk)

Laat je je vermogen in box 2 staan dan wordt het werkelijke rendement belast. Je betaalt over het bijgeschreven rendement 19% vennootschapsbelasting.

19% over € 250 = € 47

Neem je het rendement op dan betaal je afhankelijk van je inkomen nog inkomstenbelasting. De belastingdruk van vennootschapsbelasting en inkomstenbelasting samen komt uit 39,25%.

39,25% over € 250 = € 98

Beleggen in bv of privé?

Als dga kun je kiezen uit allebei de bovenstaande manieren om vermogen op te bouwen. Je kunt je vermogen in de bv houden en sparen of beleggen, of je kunt het bedrag aan jezelf uitkeren als dividend en dit vervolgens privé sparen of beleggen.

Bij grotere vermogens is het aantrekkelijker om te kiezen voor de eerste optie: het vermogen binnen de bv beleggen. Zolang het geld in je bv blijft, blijft de box 2-belasting immers achterwege. Je betaalt alleen vennootschapsbelasting over de winst, het rendement dat je hebt behaald. Zo kan je vermogen optimaal renderen. Als ondernemer ben je immers niet verplicht jezelf dividend uit te keren. Tot aan overlijden mag het vermogen in de bv blijven.

Omslagpunt zakelijk naar privé

Pas bij hogere rendementen wordt het interessant om je vermogen niet in je bv maar privé te beleggen. Bij een vermogen tot circa € 100.000 kun je tot een rendement van circa 3% je vermogen beter in de bv houden. Haal je een hoger rendement? Dan is box 3 interessanter. Bij vermogens tot bijna € 1 miljoen ligt het omslagpunt rond de 7%. Daarboven rond de 8,8%.

De verwachting is dat de tarieven van de vennootschapsbelasting in de komende tijd verder dalen. Het kan gunstiger uitvallen als je kiest voor zakelijk beleggen. Controleer elk jaar wat voor jou de beste keuze is. En hou daarbij rekening met dat het verschuiven van vermogen van de ene naar de andere box niet altijd is toegestaan.